center

texto

O que é Arrendamento Mercantil?

O Arrendamento Mercantil, também conhecido por seu nome em inglês “leasing”, é uma operação com características legais próprias, não se constituindo operação de financiamento, na qual o bem é arrendado ao arrendatário, e pode ser adquirido ou não por ele ao final do contrato, assemelhando-se com uma locação, nos termos do parágrafo único do artigo 1° da Lei nº 6.099/1974.

Esta operação é utilizada frequentemente pelas empresas para aquisição de bens para composição do ativo imobilizado, uma vez que estes bens, via de regra, demandam muitos recursos.

Além do aspecto financeiro, outro motivo para a escolha desta operação é a opção de compra ou não do bem, sendo uma forma de manter o ativo imobilizado sempre moderno.

Existem duas modalidades de arrendamento mercantil: financeiro e operacional.

- Arrendamento Mercantil Financeiro

Para ser compreendido como arrendamento mercantil financeiro é necessário que o contrato preencha as seguintes condições (artigo 5 da Resolução Bacen nº 2.309/1996):

a) as contraprestações e os demais pagamentos previstos no contrato, devidos pelo arrendatário, sejam normalmente suficientes para que o arrendador recupere o custo do bem arrendado durante o prazo contratual da operação e, adicionalmente, obtenha o retorno sobre os recursos investidos;

b) as despesas de manutenção, assistência técnica e serviços correlatos à operacionalidade do bem arrendado sejam de responsabilidade do arrendatário;

c) o preço para o exercício da opção de compra seja livremente pactuado, podendo corresponder, inclusive, ao valor de mercado do bem arrendado.

Procedimentos fiscais para aquisição via leasing

Compreendidos os conceitos de arrendamento mercantil, passa-se à análise dos procedimentos fiscais necessários quando da aquisição de ativo imobilizado via leasing.

No que tange a contabilização, importante mencionar que a partir de janeiro de 2019, conforme prevê no IFRS 16 (CPC 02R2), será extinta a classificação do tipo de arrendamento operacional. Segundo esta norma, obrigatoriamente o arrendatário (adquirente) de arrendamento operacional contabilizará nos seus balanços patrimoniais da mesma forma dos arrendamentos financeiros.

Esta medida refletirá diretamente em seu direito de usar o bem ativo imobilizado durante um determinado período, sendo o passivo associado refletirá o pagamento do aluguel. Consequentemente, haverá o reconhecimento de juros sobre o passivo de arrendamento e a depreciação/amortização do ativo na demonstração do resultado.

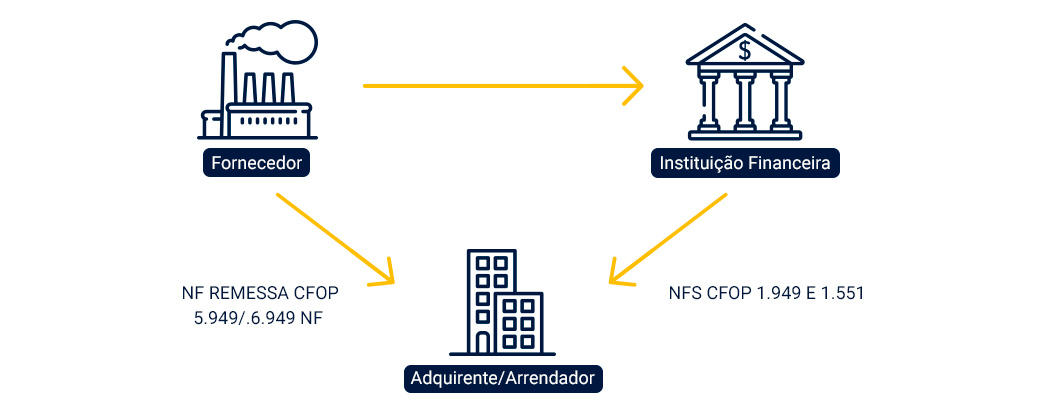

Emissão do Documento Fiscal

Considerando o disposto no Convênio ICMS 04/97, quando a empresa adquire um bem através de leasing, devem ser emitidos os seguintes documentos fiscais:

a) Fornecedor para o Banco: Nota fiscal de venda. CFOP 5.101/5.102. Destaque de “ICMS” (quando devido). No campo “Informações Complementares” indicar o número da nota fiscal de entrega da mercadoria ao estabelecimento do arrendatário;

b) Fornecedor para Arrendatário: Para entrega da mercadoria para empresa. Nota fiscal com o CFOP 5.949/6.949. Natureza de operação “Remessa por Ordem do Adquirente – Arrendante”. sem o destaque do ICMS (em qualquer hipótese);

c) Arrendatário: Nota Fiscal de Entrada de bem – Leasing. CFOP: 1.949/2.949. Remetente/Destinatário: dados da empresa de leasing. Indicar o valor da mercadoria constante no contrato de arrendamento; e

Se ao final do contrato do arrendamento mercantil o arrendatário desejar efetivar a compra, este deverá solicitar à instituição financeira documento hábil para comprovar a transferência de propriedade, o qual deve ser emitido com o CFOP 1.551/2.551.

Para melhor exemplificar, segue adiante o fluxograma:

no-repeat;center top;;

auto

texto

Leasing Financeiro (CPC 06 – Item 20)

Com o advento da publicação do CPC 06 item 20 (Leasing Financeiro), se o arrendamento mercantil for financeiro, o bem já pertence ao adquirente que assumiu a responsabilidade de pagamento e custo. Veja-se:

<20. No começo do prazo de arrendamento mercantil, os arrendatários devem reconhecer, em contas específicas, os arrendamentos mercantis financeiros como ativos e passivos nos seus balanços por quantias iguais ao valor justo da propriedade arrendada ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento mercantil, cada um determinado no início do arrendamento mercantil.

A taxa de desconto a ser utilizada no cálculo do valor presente dos pagamentos mínimos do arrendamento mercantil deve ser a taxa de juros implícita no arrendamento mercantil, se for praticável determinar essa taxa; se não for, deve ser usada a taxa incremental de financiamento do arrendatário. Quaisquer custos diretos iniciais do arrendatário devem ser adicionados à quantia reconhecida como ativo.

Considerando o exposto, no fluxograma do tópico 2, não haveria necessidade da emissão da nota fiscal de entrada com o CFOP 1.949/2.949, “Entrada de bem – Leasing”, sendo que o adquirente emitiria uma nota fiscal de entrada com o CFOP 1.551/2.551.

Crédito do ICMS

Conforme a cláusula primeira do Convênio ICMS nº 04/1997, na operação de arrendamento mercantil os Estados e o Distrito Federal estão autorizados a conceder ao estabelecimento arrendatário do bem o crédito do imposto pago quando da aquisição pela empresa arrendadora.

Cita-se, para ilustrar, a legislação do Estado de São Paulo, que disciplina que por ocasião da entrada, no estabelecimento, de bem do ativo imobilizado objeto de arrendamento mercantil, o arrendatário poderá creditar-se do ICMS destacado na nota fiscal relativa à aquisição do bem pela empresa arrendadora, observadas as regras pertinentes ao crédito, inclusive as que incidem sobre vedação e estorno.

Esse crédito será lançado à vista de via adicional do da nota fiscal relativa à aquisição do bem pelo arrendador, na qual deverão constar, além dos demais requisitos, os dados cadastrais do estabelecimento arrendatário – de acordo com o artigo 63, inciso VIII e § 5º do RICMS/SP e o item 3.3 da Decisão Normativa CAT 001/2001.

Ressalta-se que o ICMS creditado nesta forma (sem prejuízo das demais hipóteses de estorno de crédito previstas na legislação) deverá também ser estornado quando o arrendatário, qualquer que seja o motivo determinante, promover a devolução do bem ao arrendador, observado ainda o procedimento descrito no artigo 67, § 2º, do RICMS/SP.

REFERÊNCIAS:

Lei nº 6.099/1974

Resolução Bacen nº 2.309/1996

CPC 06 – Operações de Arrendamento Mercantil (NBC TG 06 (R2) revogada a partir de 31/12/2018), a partir de 1º/01/2019 vigor NBC TG 06 (R3).

Convênio ICMS nº 04/1997

Lei Complementar nº 87/1996

Lei Complementar nº 102/2000

Coautora: Pamella Faresin

no-repeat;center top;;

auto

CSS

no-repeat;center top;;

auto