center

Na capa do jornal Valor Econômico de hoje 03 de abril de 2020, tem a seguinte manchete “Reavaliação dos ativos trará forte impacto no balanço das empresas”, chamando a atenção para a matéria dos efeitos do teste de recuperabilidade (Impairment) nas demonstrações contábeis.

Introdução

no-repeat;center top;;

auto

center

O que é o teste de recuperabilidade (Impairment)?

A Redução do Valor Recuperável dos Ativos (Impairment) foi introduzida pela Lei 11.638/07 que através da CPC01 define a metodologia a ser aplicada para verificar se a companhia possui ativos que estejam contabilizados por um valor que possam ser recuperados por uso ou por venda.

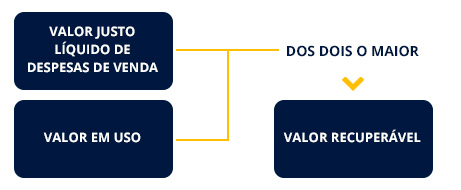

O objetivo do teste de impairment é verificar se há na empresa ativos desvalorizados, considerando que um ativo está desvalorizado quando seu valor contábil excede seu valor recuperável. Como definição, valor recuperável é o maior valor entre o valor líquido de venda e o valor em uso.

Fazendo um benchmarking de mercado: nossa Pesquisa Cenário do Ativo Imobilizado 2020 afirma que 31,76% das empresas entrevistadas realizam anualmente o procedimento de redução ao valor recuperável, entretanto, 26,35% afirma que o teste já foi realizado, mas que não há política definida de reavaliação do teste de Impairment.

Para maiores informações sobre o Impairment recomendamos a leitura dos artigos abaixo: ???? Teste de Impairment: Como fazer, como contabilizar, aspectos fiscais e divulgação ???? Reversão de Impairment

1. O que é o teste de recuperabilidade (Impairment)?

no-repeat;center top;;

auto

Impactos do COVID19 no teste de Impairment

Até o início de março/20, podemos dizer que de forma genérica, o cenário para a maioria das empresas brasileiras era de uma visão de futuro bastante positiva, com expectativa de crescimento da economia e de expansão, aumento das receitas e do lucro.

Em pouco mais de 15 dias esse cenário mudou completamente e agora estamos diante de uma provável crise econômica nunca antes vista na história brasileira e de amplitude mundial.

Nesse momento, é fato incontestável, que muitas empresas (não todas, mas a maioria) irão sofrer muito com a crise, vendo suas receitas despencarem nos próximos meses a níveis inimagináveis no início do ano.

2. Impactos do COVID19 no teste de Impairment

no-repeat;center top;;

auto

BANNER

no-repeat;center top;;

auto

Dentro desse contexto, o teste de recuperabilidade é um instrumento que trará grande impacto nas demonstrações contábeis das empresas que forem atingidas economicamente pela crise. Mais especificamente sobre o Ativo Imobilizado que é o nossa especialidade, todas as empresas que realizaram o teste de recuperabilidade utilizando-se da metodologia do valor em uso, terão que refazer suas projeções, pois na metodologia do valor em uso, calculamos o valor recuperável trazendo a valor presente a projeção de fluxos de caixas futuros esperados do próprio ativo ou da unidade geradora de caixa.

Isto é, uma vez que a nova expectativa de fluxos de caixa futuros será bem menor de quando realizada a avaliação, a tendência natural é que refazendo o teste, o valor recuperável seja muito inferior ao valor contábil, tendo nesse caso a empresa obrigada a constituir uma provisão de perda por desvalorização.

Vale lembrar que o teste de recuperabilidade não deve ser aplicado somente sobre o ativo imobilizado, mas sim para vários outros grupos de ativos, e em alguns casos realmente não haverá outra solução a não ser constituir a provisão para perda.

2. Impactos do COVID19 no teste de Impairment

no-repeat;center top;;

auto

new RDStationForms(\’webinar-impacto-covid-19-teste-recuperabilidade-formulario-350b1e68d4b57223f15d\’, \’UA-23926017-1\’).createForm();

RD FORMULARIO WEBINAR COVID

no-repeat;center top;;

auto

A solução para o Ativo Imobilizado

Se voltarmos para a teoria, estudando a norma, veremos que existem 2 métodos para a realização do teste de impairment: a metodologia do valor em uso (fluxo de caixa) já citada e a metodologia do valor justo líquido de despesa de venda. É possível realizar o teste de recuperabilidade pelas duas metodologias e determinando o valor recuperável do ativo pelo maior valor entre os dois métodos.

3. A solução para o Ativo Imobilizado

no-repeat;center top;;

auto

center

Para outros ativos do balanço, como por exemplo, ativos financeiros realizar o teste de recuperabilidade pela metodologia do valor justo líquido de despesas de vendas não faz sentido ou é impraticável, mas para o Ativo Imobilizado é uma metodologia extremamente aplicável e é inclusive a que mais utilizamos na Afixcode nos nossos trabalhos de teste de recuperabilidade.

Portanto se realizarmos o teste de Impairment utilizando a metodologia do valor justo líquido de venda, a expectativa é obtermos um resultado muito melhor do que utilizando a metodologia do valor em uso, pois o preço dos ativos, na maioria dos casos, não se desvalorizou na mesma proporção que a projeção de fluxo de caixa futuro. Dando um exemplo bem simples de fácil entendimento, o preço de um veículo hoje é ainda é bem semelhante ao preço de 1 mês atrás.

Plano de ação: Qual metodologia usar para reduzir os impactos da COVID19 no teste de impairment

No vídeo abaixo, compartilhamos qual é a nossa recomendação em relação à metodologia para realizar o teste de impairment e reduzir os impactos da COVID 19 sobre os resultados da empresa e imobilizados. Assista:

3. A solução para o Ativo Imobilizado

no-repeat;center top;;

auto

IMPAIRMENT E COVID 19: CONCLUSÃO

As empresas que realizaram o teste de recuperabilidade sobre o Imobilizado utilizando a metodologia do valor em uso, se afetadas economicamente pela crise, deverão obrigatoriamente refazer o teste de impairment uma vez que as projeções econômicas atuais são bem diferentes.

Para essas empresas, na nossa opinião, a melhor solução sem dúvida é refazer o teste de impairment mas utilizando a metodologia do valor justo líquido de venda, pois como explicado no artigo, o impacto (se houver) será muito menor do que utilizando a metodologia do valor em uso.

Como podemos te ajudar? Agende uma mentoria gratuita com nosso time de especialistas através do e-mail mentoria@afixcode.com.br ou comercial@afixcode.com.br.

4. Conclusão

no-repeat;center top;;

auto

new RDStationForms(\’newsletter-faixa-blog-ad265dafb8f32a1b01f5\’, \’UA-23926017-1\’).createForm();

texto

no-repeat;center top;;

auto

Compartilhe esse conteúdo:

Redes Sociais

no-repeat;center top;;

auto

#Subheader {

background-color: rgba(247, 247, 247, 0);

padding: 100px 0 0px !important

}

.subheader-both-center #Subheader .title {

width: 100%;

text-align: center;

display: none;

}

.p {

line-height: 28px;

font-size: 15px;

letter-spacing: 0.3pt;

}

.hide-love .post-header .title_wrapper {

margin-left: 20%;

margin-right: 20%;

margin-top: 40px;

padding-left: 10px;

border-left: none;

}

@media only screen and (max-width: 600px) {

.hide-love .post-header .title_wrapper {

margin-left: 0;

padding-left: 10px;

border-left: none;

margin-right: 0px;

margin-top: 0px;

}

#Subheader {

background-color: rgba(247, 247, 247, 0);

padding: 100px 0 0px !important;

display: none;

}

}

input[type=\”email\”], input[type=\”text\”] {

padding: 16px;

outline: none;

margin: 0;

width: 200px;

max-width: 100%;

display: block;

margin-bottom: 20px;

font-size: 15px;

border-width: 1px;

border-style: solid;

border-radius: 6px;

box-sizing: border-box;

-webkit-appearance: none;

}

input[type=\”submit\”] {

display: inline-block;

padding: 14px 20px;

margin-bottom: 15px;

font-size: 15px;

border: 0;

border-radius: 5px;

}

#rd-button-joq3m2m5a {

-ms-flex-align: center;

-ms-flex-direction: column;

-ms-flex-pack: center;

align-items: center;

align-self: center;

background-color: rgba(255,199,9,1) !important;

border-bottom-style: none;

border-color: #d6a400;

border-left-style: none;

border-radius: 12px;

border-right-style: none;

border-top-style: none;

border-width: 1px;

color: #FFFFFF !important;

cursor: pointer;

display: -ms-flexbox;

display: flex;

flex-direction: column;

font-family: Roboto, sans-serif;

font-size: 20px;

font-style: normal;

font-weight: bold;

height: 40px;

justify-content: center;

line-height: 1.42857;

margin-bottom: 0px;

margin-top: 10px;

max-width: 330px;

text-align: center;

text-decoration: none;

width: 100%;

}

CSS

no-repeat;center top;;

auto